发布日期:2026-05-28 13:21 点击次数:193

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:梧桐树下V

文/西风

4月24日,广东松发陶瓷股份有限公司(603268)要紧钞票置换及刊行股份购买钞票并召募配套资金暨关联来回的恳求提交证监会注册,距上交所并购重组委审核通过只出入6天。松发股份刻下主营陶瓷业务,箝制2024年9月30日净钞票唯一1489.92万元。松发股份拟以要紧钞票置换且以每股10.16元的价钱向苏州中坤投资有限公司、恒能投资(大连)有限公司、苏州恒能供应链处理有限公司、陈建华刊行股份收购恒力重工集团有限公司100%股权,总来回价钱高达80.0639亿余元。恒力重工2022年7月1日才成立,2022年7月8日以17.29亿元竞得拍卖评估价为43.48亿元韩国STX集团下属在辽宁大连的13家公司的歇业财产,刻下主营业务为船舶及高端装备的研发、坐褥及销售。4名来回对方愉快恒力重工2025年、2026年、2027年累计兑现的扣非归母净利润不低于48亿元。此次松发股份的跨界并购重组确凿小蛇吞大象!好在重组前后实控东说念主莫得发生变化。

一、 来回总价80亿(要紧钞票置换+刊行股份召募资金),再召募配套资金40亿元

本次来回有狡计包括:

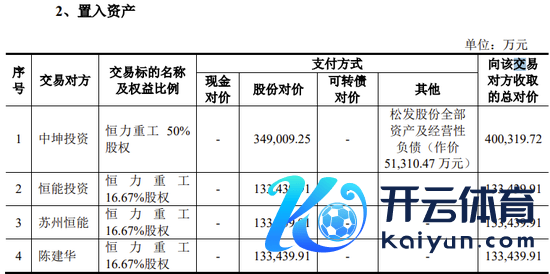

(一)要紧钞票置换:松发股份拟以捏有的箝制评估基准日2024年9月30日的一起钞票和操办性欠债(作价51310.47万元)与中坤投资捏有的恒力重工50%股权的等值部分进行置换。

(二)刊行股份购买钞票:松发股份拟以刊行股份的边幅向来回对方购买钞票,具体包括:1、向中坤投资购买上述要紧钞票置换的差额部分;2、向苏州恒能、恒能投资、陈建华购买其测度捏有的恒力重工剩余50%的股权。刊行价钱为每股10.16元,所有刊行股份73752.8511万股,占刊行后上市公司总股本的比例为85.59%(不接洽召募配套资金),刊行总市值为749328.97万元。

上述两项来回测度价钱800639.44万元。

(三)召募配套资金:松发股份拟向不零散35名特定投资者刊行股份召募配套资金不零散40亿元。

二、 办法公司2022年7月才成立,部分钞票通过歇业拍卖取得,以17.29亿元竞得评估价为43.48亿元的歇业财产,2024年营收55亿,净利润3亿

办法公司恒力重工成立于2022年7月1日,注册成本30亿元,注册地址辽宁大连。恒力重工共有10家树立于中国境内的全资子公司和1家位于新加坡的全资孙公司。恒力重工名下部分钞票通过歇业拍卖取得,具体取得经由如下:

STX造船神志由韩国STX集团于2006年底投资开发,坐落于大连长兴岛经济区,是STX集团在中国大连孤独投资的造船海洋轮廓坐褥基地。STX集团位于大连的下属13家公司涵盖零部件坐褥、分段制造、发动机安装、船舶和高附加值海洋工程建造等多个畛域。2013年,受国外经济大环境影响,资金链断裂,STX各公司接踵停产并延续恳求歇业重整。大连市中级法院于2015年3月10日裁定阻隔STX下属6家公司重整表率,宣告该6家公司歇业。2016年3月31日裁定阻隔STX下属其他7家公司重整表率,宣告该7家公司歇业。此后,STX各公司处理东说念主曾先后开展多轮歇业财产拍卖但均以流拍告终,STX各公司的歇业钞票始终处于闲置景况。

2021年11月,大连中级法院从头运行歇业财产评估、拍卖表率,评估基准日定为2022年1月31日。STX下属13家公司的歇业财产评估价为43.48亿元。

经过4轮替拍后,2022年7月8日,距公司成立才7天,恒力重工以17.29亿元竞得STX下属13家公司的歇业财产。

恒力重在收购STX各公司歇业钞票后进入了多半资金用于干系钞票的修缮和周转,此后快速鞭策船舶制造业务的发展。跟着船舶制造业务缓慢步入正轨,开工订单增多,2024年恒力重工的盈利能力大幅晋升。

以2024年9月30日为评估基准日,本次办法钞票100%职权的净钞票账面价值为298,926.38万元,评估值为800,639.44万元,评估升值501,713.07万元,升值率为167.84%。

如今,恒力重工勤快于打造宇宙一流的高端化、智能化、绿色化船舶制造及高端装备制造企业,涵盖发动机自主坐褥、船舶制造等多本领业务,具备本领最初、开垦先进、产业链一体化的轮廓竞争上风。刻下,恒力重工的主要居品为散货船、油轮、集装箱船、气体运输船等。

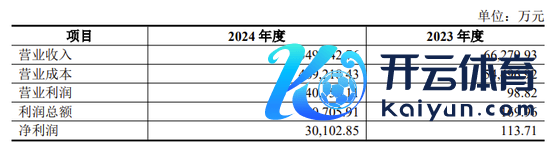

2024年度,恒力重工制造船舶4艘、委用船舶4艘,产销率100%。

2023年、2024年,恒力重工兑现营业收入划分为6.6280亿元、54.9643亿元,净利润划分为0.0114亿元、3.0103亿元。

三、来回对方愉快办法钞票3年净利润累计不低于48亿元,事迹愉快濒临地缘政事风险

证据《置入钞票评估汇报》及评估评释并经评估机构证据,恒力重工展望于2025年度、2026年度、2027年度兑现的净利润划分为112,728.03万元、164,143.03万元、206,280.80万元。基于上述预测,2024年11月,松发股份与中坤投资、恒能投资、苏州恒能和陈建华签署了《事迹赔偿契约》。四个来回对方保证恒力重工在事迹愉快期(2025年-2027年)累计兑现的扣非归母净利润(但不扣除事迹愉快期内践诺股权激发狡计及职工捏股狡计(如有)等激发事项产生的股份支付用度)不低于48亿元。

若累计兑现净利润低于累计愉快净利润,来回对方将按照《事迹赔偿契约》的商定优先进行股份赔偿,股份不足赔偿的,不足部分将以现款边幅赔偿。

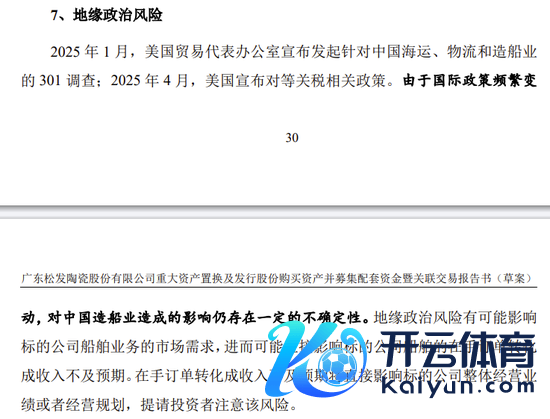

但该事迹愉快如今濒临地缘政事风险

2025年1月,好意思国买卖代表办公室告示发起对中国海运、物流和造船业的301探问;2025年4月,好意思国告示平等关税干系政策。由于国外政策平庸变动,对中国造船业形成的影响仍存在一定的不笃定性。地缘政事风险有可能影响办法公司船舶业务的市集需求,进而可能径直影响办法公司船舶的在手订单蜕变成收入不足预期,将径直影响办法公司举座操处事迹大概操办计较。

四、本次来回完成后上市公司主业变更,控股股东变更,实控东说念主未变

本次来回前,松发股份主要从事日用陶瓷成品的研发、坐褥和销售,主要居品包括日用瓷、宏构瓷和陶瓷酒瓶等。公司2021年、2022年、2023年及2024年1-9月划分赔本3.0906亿元、1.7056亿元、1.1700亿元及0.6031亿元,累计赔本6.5693亿元。箝制2024年9月30日,公司净钞票唯一1489.921万元。

通过本次来回,上市公司将政策性退出日用陶瓷成品制造行业,恒力重工将成为上市公司之全资子公司。上市公司改日主营业务为船舶及高端装备的研发、坐褥及销售。

本次来回前,上市公司控股股东为恒力集团有限公司,骨子箝制东说念主为陈建华、范红卫配偶。

本次来回完成后,中坤投资、恒能投资、苏州恒能、陈建华、恒力集团将划分捏有上市公司股份39.86%、15.24%、15.24%、15.24%、4.34%,前述主体将测度捏有上市公司89.93%的股份。上市公司控股股东变更为中坤投资,骨子箝制东说念主仍然为陈建华、范红卫配偶。

五、为保证上市公司股权散布安妥上市要求,董事总司理愉快实时辞任

本次来回刊行股份购买钞票完成后,骨子箝制东说念主过甚一致活动东说念主捏股比例将达到89.93%。证据《股票上市端正》的斟酌要求,松发股份非公众股东捏股比例不高于90%方可知足上市要求。因此,在刊行股份购买钞票完成后,上市公司可能濒临社会公众股东捏股比例较低的风险。为幸免上市公司股权散布不安妥上市要求的风险,保证本次来回告成践诺,看成上市公司第二大股东林说念藩的关联东说念主,上市公司董事、总司理林培群已出具愉快,最迟于本次来回取得中国证监会注册后松发股份刊行股份购买钞票前或监管机构要求的更早期限内辞任上市公司职位。

六、并购重组委会议对公司现场问询的主要问题

(一)现场问询的主要问题

1.请上市公司代表评释:(1)办法公司于本次来回评估基准日当日注册成本由5亿元增多至30亿元,对办法公司总钞票、总欠债、净钞票账面价值、评估升值额、升值率等是否产生要紧影响。(2)假定剔除评估基准日今日新增注册成本要素,办法公司净钞票账面价值、评估价值、评估升值额、升值率等情况。(3)办法公司联络STX干系房屋建筑物和地皮使用权评估升值较大的原因及合感性,于2022年7月联络歇业钞票前后市集价钱对比情况。(4)连结干系房屋建筑物和地皮使用权的特定用途、是否具有解放流畅来回的本质要求等情况,评释原歇业企业未以市集价钱单独出售干系钞票的原因,办法公司参照同时其他地块挂牌出让价钱评估市集价值是否合理。请孤独财务参谋人代表和评估师代表发标明确办法。

2.请上市公司代表:(1)评释办法公司2023年发达运行船舶制造业务即冲破多样行业壁垒兑现船舶性能筹划均处于行业最初水平、新接订单量居人人前哨、事迹大幅增长的原因及合感性,办法公司汇报期和预测期内事迹增速情况与同业业可比公司是否存在要紧各别,是否偏离行业周期变化趋势。(2)与同业业可比公司对比各期研发进入过甚占营业收入比例、研发东说念主员薪酬待遇、专利数目等情况,评释办法公司与同业业可比公司的上风和差距,研发假想能力处于行业最初水平的情理和依据。请孤独财务参谋人代表发标明确办法。

(二)需进一步落实事项

请上市公司补充清楚:(1)办法公司于2024年9月30日钞票评估基准日新增注册成本25亿元的资金到位情况和资金去处,本次增资对办法公司总钞票、净钞票、钞票评估论断是否具有要紧影响。(2)假定剔除评估基准日今日新增注册成本要素,模拟测算办法公司净钞票账面价值、评估价值、评估升值额、升值率等情况。请孤独财务参谋人、管帐师和评估师核查并发标明确办法。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 开yun体育网

Powered by 开云(中国大陆)Kaiyun·官方网站 - 登录入口 @2013-2022 RSS地图 HTML地图